Гость выпуска — Владимир Савенок, финансовый консультант с опытом более 18 лет, инвестор с опытом 26 лет, основатель и генеральный директор консалтинговой группы «Личный капитал». Написал 11 книг по личным финансам, в том числе бестселлер «Миллион для моей дочери». Учитесь сохранять и приумножать капитал!

Слушайте, скачивайте, подписывайтесь!

Ссылки и полезная информация

Содержание подкаста

[02:55] В чём суть эксперимента «миллион для дочери»? Когда она получит деньги? Стоит ли копить деньги на будущее своих детей и на что их потом лучше потратить?

[10:58] Нужно ли менять инвестиционный план во время кризиса?

[14:44] Каковы ключевые принципы в принятии финансовых решений? Во что вкладывать деньги и как диверсифицировать портфель?

[21:57] Как не поддаваться эмоциям, когда дело касается денег? Что делать, если очень хочется купить iPhone, бытовую технику и яхту в кризис?

[28:32] Как отличить грамотного финансового консультанта от шарлатана?

[37:19] Как сформировать финансовые привычки?

[44:58] Что делать, если нет денег, но есть кредит и банк не даёт отсрочку?

[47:58] Что делать со свободными деньгами? Стоит ли сейчас покупать золото?

[50:51] Где хранить деньги? Что лучше: домашний сейф или банковская ячейка?

[57:26] Появляются ли новые надёжные и интересные финансовые инструменты?

[1:00:44] Правда ли, что, если начать позволять себе больше, деньги сами появятся?

[1:02:41] Какие инвестиционные стратегии использует Владимир? Какие изменения в своём портфеле планирует провести?

[1:06:16] Рубрика «Пять в одном»: книга, привычка, сервис, вопрос, фильм.

В выпуске были упомянуты

1) Курс Полезного Действия — обучающая программа от проекта «Будет сделано!»

2) Миллионы Брюстера — фильм о том, как потратить $30 млн. за месяц.

3) Богатый папа, бедный папа — книга Роберта Кийосаки

Владимир Савенок в Интернете

1) 100001816133532 — профиль в Facebook

2) vladimir.savenok — профиль в Instagram

3) Личный капитал — консалтинговая компания

4) Личный капитал — канал на YouTube

5) Школа Владимира Савенка — образовательный проект

Обратите внимание: данный выпуск не является призывом к инвестированию с помощью компании Владимира или каких-либо других финансовых компаний. Распоряжайтесь своими деньгами с умом и осторожностью!

Рубрика «Пять в одном»

1) Книга — Карл Ричардс «Психология инвестиций»

2) Привычки — читать новости и проверять состояние бирж

3) Инструменты — РБК и finanz.ru

4) Вопрос — Насколько мне это нужно и интересно?

5) Фильмы — Друзья, Золотоискатели и Ноттинг Хилл

Главные идеи выпуска

1. Работа финансового консультанта зачастую заключается в том, чтобы успокаивать клиентов и удерживать от лишних действий. Суета и поспешные решения приводят к негативному сценарию.

2. Самое сложное — это продолжить инвестировать по своему плану, несмотря на эмоции, которые довлеют над всеми в периоды колебания рынка.

3. Если вы потеряли работу и остались без денег, но с кредитами, просите у банка отсрочку и ищите новый источник дохода. Если ситуация патовая, можно признать себя банкротом, правда, после этого вы больше не сможете брать кредиты.

4. Во время кризиса не стоит суетиться и подгадывать правильный момент для входа на рынок. Лучше просто подождать, когда колебания рынка завершатся и ситуация станет более понятной.

5. Пять правил обращения с деньгами: контролировать доходы и расходы, следить, чтобы доходы были выше расходов, диверсифицировать портфель, откладывать 10% в резервный фонд и инвестировать в простые инструменты.

Практические рекомендации

1. Не углубляйтесь в чтение новостей, чтобы не накручивать эмоции. Ограничьтесь заголовками, чтобы просто быть в курсе ключевых событий.

2. Если забываете откладывать 10% от денежных поступлений в резервный фонд, настройте автоматический перевод этой суммы в личном кабинете своего банка.

3. Диверсифицируйте портфель и инвестируйте в простые и понятные инструменты.

4. Спрячьте дома в сейфе запас денег на месяц, а всё остальное храните в банковской ячейке или в ценных бумагах. Если боитесь рисковать, можно купить консервативные облигации, которые дадут вам больше, чем банковский депозит.

5. Во время кризиса не суетитесь и не совершайте крупные покупки, а спокойно ждите и готовьтесь к инвестированию.

Понравился выпуск? Послушайте также

Антон Кратасюк

Как посадить семена богатства?

Алексей Тараповский

Как решить денежный вопрос?

Владимир Маринович

Или любишь Excel, или сидишь без денег

Станьте патроном подкаста

Выражаем благодарность за поддержку нашим патронам: Дмитрию Балиеву, Анастасии Чередовой, Гуле Кебурия, Максиму Каджиеву, Изабелле Инсалл, Ксении Демченко, Максиму Шошину, Николаю Марченко, Сергею Баскакову, Евгению Носову, Елене Янишевской, Никите Дубинину, Алексею Кравченко, Ине Ступеле, Денису Гончарову, Андрею Нецепляеву, Ильнуру Исмагилову, Денису, Анне Башкировой, Александру Михайлову, Евгению Пономареву, Николаю Чернобаеву, Александре, Артуру, Джей Ласт, Андрею Завалищеву, Алексею Драч, Вячеславу Семушину, Дмитрию Юрьеву, Екатерине, Cpaty, Анатолию Наумову, Themart, Евгению Юревичу, Антону, Андрею Вахтанову, Ольге Иванченко, Дмитрию, Артёму Богомолову, Ивану Афанасову, Ирине Ананьевой, Петру Голову, Сергею Шарову, Александру Баратову, Наталии Куделе, Денису Махневу, Марине, Евгению Ковалёву, Майку Прокопетсу, Александру Сергиенко, Алексею Ягуру, Денисс Хмелевскис, Андрею Панасюку, Екатерине Ларюсиной, Анастасии Белкиной, Кириллу Клёцину, Игорю Николаевой, Ксении Бородулиной, Марине Устиновой, Андрею Масленникову, Ольге Балога, Петру Ляпунову, Антону Дедову, Марии Бесединой, Лии Смекун, Марии, Александру Кубышеву, Денису Виноградову, Игорю Батракову, Алексею Кулакову, Дмитрию Юрьеву, Юлии Дахнович, Виктору Чеснокову и приглашаем вас присоединиться к клубу патронов «Будет сделано!» — сообществу самых преданных и благодарных слушателей подкаста, которые вносят неоценимый вклад в развитие проекта.

Текстовая версия подкаста с Владимиром Савенком

[00:06] Никита Маклахов: Добрый день! В эфире подкаст «Будет сделано!», и с вами я, его ведущий, Никита Маклахов. Сегодня у меня в гостях Владимир Савенок, финансовый консультант с двадцатипятилетним стажем, основатель и генеральный директор консалтинговой компании «Личный капитал». Владимир уже 18 лет занимается инвестированием и успел написать 11 книг по финансам. Возможно, вы читали его бестселлер под названием «Миллион для моей дочери». Кстати, если помните, об этой книге очень тепло отзывался Михаил Иванов в нашей с ним беседе, а уж он знает толк в хороших книгах. Беседа с Владимиром будет целиком и полностью посвящена теме, которая волнует сейчас многих, если не всех — деньгам. Будем говорить о том, что делать, если их нет. Но еще больше о том, как действовать, если они есть. Мой гость расскажет, стоит ли сейчас бежать и покупать бытовую технику, квартиры, машины, доллары или золотые монеты. Каким принципам стоит следовать в принятии финансовых решений в такое непростое кризисное время? Как справиться с эмоциями и не потерять все накопления из-за попытки сыграть на колебаниях курсов? Во что лучше вкладывать деньги, и каким образом диверсифицировать свой портфель? В общем, вопросов и ответов будет много, поэтому все даже не буду перечислять. Давайте перейдем к Владимиру, и послушаем, что он может нам рассказать о финансах. Желаю вам приятного прослушивания! Владимир, добрый день!

[02:58] Владимир Савенок: Добрый день!

[02:58] Никита Маклахов: Спасибо большое, что согласились заглянуть в гости. Я рад видеть вас и познакомиться с вами. Хочу начать нашу беседу с разговора о вашем эксперименте. Я познакомился с экспериментом «Миллион для дочери» через книжку и ваш Facebook. Для слушателей поясню: идея в том, что Владимир, начиная с 2003 года, откладывает каждый месяц по 100 долларов на специальный счет, чтобы в какой-то момент у дочери образовался капитал размером в один миллион долларов. Верно, я не ошибся?

[03:30] Владимир Савенок: Все верно.

[03:33] Никита Маклахов: На каком вы этапе сейчас?

[03:34] Владимир Савенок: 31 декабря 2019 года там было 57000 долларов. Сейчас, видимо, немного меньше, я не смотрел в последнее время.

[03:44] Никита Маклахов: У меня почему-то после прочтения названия книги и эксперимента, было впечатление о миллионе к 18 годам, к совершеннолетию. Но, как я понял, это не так?

[03:54] Владимир Савенок: Нет, это не так. К 18-летию, конечно, надо гораздо больше инвестировать. Тут была несколько иная цель эксперимента. Цель была не накопить миллион. Миллион — красиво звучит, на самом деле. Я в начале до 2003 года писал такую статью, которая называлась «Миллион для ребенка, миллион для дочери», где делал какие-то теоретические расчеты. Но потом я решил, что надо на практике попробовать все это сделать. Поэтому, если брать такие расчеты и накапливать до 55 лет, то, получается, действительно можно накопить миллион к 55 годам, инвестируя 100 долларов в месяц. Это реальная ситуация. Я думаю, на практике никто столько не ждет, поэтому цели нет накопить миллион, наверняка деньги я передам раньше дочери, когда будет какая-то необходимость — обучение либо недвижимость, либо что-то еще. Но, скажем так, миллион выбран для привлечения читателей — это красивое название. Цель эксперимента — было почувствовать на своей шкуре, как все это работает. Я думаю, что вы тоже читали не раз и видели разные расчеты, как накопить 100 миллионов, если будете инвестировать так и так; если будете инвестировать столько-то, то накопите столько-то. Я их читаю до сих пор постоянно, но могу сказать, что эксперимент совершенно по-другому раскрывает глаза на все эти вещи. Теоретические расчеты и практические эксперименты — это совершенно разные вещи.

[05:17] Никита Маклахов: Да, я думаю, что миллион к 55 годам будет по-прежнему, наверное, желанен, но, возможно, не так актуален как к 18. По поводу теории и практики, мне кажется, там как раз и основное различие, как любит повторять мой коллега Максим Дорофеев: «Понятно что-то вам или нет, вы как раз узнаете, когда перейдете от теории к практике». Наверное, как скопить миллион для дочери станет понятно, когда вы столкнетесь со всеми подводными камнями.

[05:45] Владимир Савенок: Абсолютно верно, это так. Практика и теория — это разные вещи. Знаете, чем хороша практика? Если вы будете показывать своим детям, что вы можете накопить им миллион, инвестируя 100 долларов в месяц — они это пропустят мимо ушей. Если вы им показываете, что вы за столько-то лет накопили 57000 долларов, инвестируя по 100 долларов в месяц — они на это смотрят совершенно иначе. Это не просто слова и цифры на бумаге, это реальные деньги. Конечно же, отношение совершенно другое.

[06:12] Никита Маклахов: Что было самым сложным в рамках этого эксперимента?

[06:17] Владимир Савенок: Ничего особо сложного не было, потому что сумма, понимаете сами, не критична. 100 долларов в месяц — это та сумма, которая для любого человека вполне допустима. Сложно было продолжать инвестирование в периоды колебания рынка. При том, что у меня огромный опыт работы на рынке более 25 лет, я проходил разные кризисы, тем не менее, эмоции довлеют над всеми. Когда рынки падают либо бурно растут, всегда кажется — может быть, пропустить, может быть, подождать. Переступить через эти мысли и продолжать инвестировать по плану, это, наверное, сложнее всего. Особенно, если это касается больших сумм, это гораздо труднее.

[06:54] Никита Маклахов: Это касается и текущей ситуации — вы будете продолжать в рамках текущих мировых пертурбаций свой эксперимент?

[07:02] Владимир Савенок: Безусловно. Я тут не собираюсь ничего менять. Опять же, повторюсь, что сумма в 100 долларов в месяц незначительная. Я эксперимент делал для того, чтобы действительно он был чистым. Я инвестирую 100 долларов в месяц, регулярно по 1200 долларов в год. Хочу понять, что из этого выйдет, что получится к концу эксперимента, когда буду передавать дочери эти деньги. Я не хочу его никак менять даже с точки зрения, скажем так, экспериментатора. Как делают ученые — нельзя менять поведение в течение эксперимента, чтобы не разрушить всю картину. Что касается моих личных денег и других инвестиций, это уже другой вопрос. Эксперимент я менять не буду.

[07:42] Никита Маклахов: С точки зрения педагогической, насколько вы считаете хорошо создавать у ребенка ожидание, что у него есть или будут деньги, которые собирает папа? Не расслабляет это? Может быть, стоит ребенка отпустить с пустыми карманами, чтобы он сам как-то пробился в жизнь?

[08:00] Владимир Савенок: На самом деле, когда дочери исполнилось 18 лет, я ей предложил перевести деньги на ее счет, если захочет. Она согласилась. Я задал ей вопрос, что будет делать с деньгами. Она ответила, что, наверное, накупит новых шмоток, купит новый iPhone и поедет путешествовать, съездит куда-нибудь, отдохнет с подругами. В целом у нее хватило этих желаний на 5000 долларов. Я спросил: «А с остальными, что будешь делать?», — она сказала, что посмотрит. Мы сошлись на том, что когда будут реальные планы и цели на эти деньги, тогда мы решим. Она не ограничена в каких-то своих расходах и в том, чтобы купить новый iPhone со временем. Так жестко мы ее не держим в ежовых рукавицах. Поэтому все, что нужно, у нее есть. Но пока она не знает, что делать с деньгами, безусловно, они не нужны. Поэтому, я думаю, что не расслабляет. Расслабляет то, что обычно делают постоянно. Например, когда детям постоянно дают то, что они хотят, когда им покупают дорогие вещи, дорогие автомобили, то есть всегда потакают — это проблема. Если я говорю, что «вот накоплена сумма, ты ее когда-то получишь не для того, чтобы купить каких-то дорогих шмоток, а для того, чтобы получить образование в Европе или в Америке. Может быть, ты выйдешь замуж. Купим какую-то недвижимость, опять же, либо в Белоруссии, либо в России, либо в Америке, где ты будешь жить». То есть это не деньги, чтобы пойти и израсходовать в клубах или на пляже. Она это понимает прекрасно, что это не то, что их получит, и будет гулять.

[09:30] Никита Маклахов: Мне это все напоминает прекрасный фильм комедию, называется «Миллионы Брюстера». Может быть, смотрели?

[09:34] Владимир Савенок: Смотрел когда-то, да, совершенно верно.

[09:36] Никита Маклахов: Как раз о том, как познакомить родственника с большими деньгами, как ими распоряжаться, как не дать импульсивным желаниям проесть весь твой капитал, святое состояние.

[09:48] Владимир Савенок: Все верно.

[09:49] Никита Маклахов: А если бы вы сами для своей дочери делали выбор между вложением денег в квартиру и в образование. Как раз встречал, часто такой популярный спор был в Facebook. Одно из двух — есть на квартиру деньги для ребенка или на образование. Куда, по-вашему, лучше деньги эти отправить?

[10:08] Владимир Савенок: Вы знаете, если бы речь шла об образовании действительно очень важном и нужном, то я бы не сомневался в этом — конечно, в образование. Если бы дочь имела какой-то опыт и уже хотела работать, ей не хватало каких-то навыков, знаний, для этого нужны были бы деньги, чтобы получить навыки — у меня никаких сомнений не было бы, чтобы оплатить получение этих навыков и знаний. Если просто на образование, вот надо пройти, получить высшее образование, не понимая ее ли это: будет программистом или нет, будет биологом или нет, — вот тут я бы подумал. Скорее всего, эти деньги взяли и израсходовали на то, что пришло бы первым. Если бы стояла задача получить образование — оплатили бы образование, если бы квартира — оплатили бы квартиру. Тут на что понадобились бы деньги в первую очередь.

[11:00] Никита Маклахов: Буквально минуту назад вы сказали, что план с экспериментом вы менять не будете, но, возможно, что-то измените в вашей текущей стратегии инвестирования. Как раз в связи с этим вопрос — насколько, вы считаете, правильным и корректным менять свои инвестиционные планы в свете изменившихся условий? Потому что еще одно мнение, которое я вычитал в Facebook, что если вам приходится менять ваш план, вашу стратегию в связи с кризисом, то ваш план или стратегия была не очень хорошая.

[11:28] Владимир Савенок: Это очень коварный вопрос. Я не люблю тайминг и не люблю менять планы.

[11:35] Никита Маклахов: Тайминг — вы имеете в виду подгадывание или попытки выиграть на каких-то краткосрочных?

[11:40] Владимир Савенок: Да, это не попытки выиграть. Тайминг — это попытка найти правильный момент покупки или продажи акций, правильный момент входа на рынок. Я категорический противник тайминга. Для меня сейчас уникальная ситуация сложилась на рынке — никто из живущих сегодня в мире не имеет опыта подобного сегодняшнему кризису, когда пандемия, эпидемия так разрушает экономику разных стран. Я был свидетелем кризиса 2000, 2008, 2014 года. Я не менял свои планы и стратегию. Я понимал, что это экономический кризис, как правило, они проходят в одном и том же ключе, что мы просто проходим это и действуем по плану.

[12:22] Никита Маклахов: Мне кажется, в моменте так никто не думает. Если кризис наступает, мы не говорим: «О, это мне знакомо, это точно такой же кризис». Скорее всего, люди говорят, что как будто все случается в первый раз, все шокированы, все фрустрированы, не знают, что делать. Разве не так?

[12:37] Владимир Савенок: Да, обычно кризис никто не ждет, совершенно верно. Так было всегда. Если бы ждали, все бы уходили и покупали, когда все подешевело. Но даже в этом году я ориентируюсь и опираюсь на какую-то статистику, как и все аналитики. Я ее смотрю, и понимаю, насколько велика вероятность этого кризиса: будет он в этом году, не будет? Если он будет, мы можем немного изменить стратегию, сделать портфель более консервативным, если мы уже уверены, что явные признаки рецессии, индикаторы все упали — это упало, это упало. Но до этого кризиса, до пандемии все показатели экономические были не очень хорошие, но они были нормальными. Экономика находилась где-то в пограничном состоянии, она могла пойти вверх и вниз. Продавать, уходить, менять стратегию в такое время неправильно. Но когда в 2008 году произошел кризис на рынке недвижимости, когда обанкротился банк Lehman Brothers, все это рухнуло, я понимал, что это временно. Если я сейчас буду на обрушении что-то продавать, то наверняка что-то потеряю. Кстати, как и в этот раз в марте к нам приходили люди, клиенты, опять же, нам барабанили, звонили: «Что делать?». Огромное колебание на рынке плюс-минус 10% в день. В такой ситуации такая волатильность, ничего сделать нельзя это точно, потому что ты сегодня продашь — и на минус 10 опустится; купишь — и на плюс 10 поднимется или, опять же, опустится. Это непредсказуемо, когда такие колебания, нужно сидеть тихо как мыши и ждать, когда они завершатся. Но любой кризис заканчивается когда-то. Просто этот кризис, который сегодня пришел, пока не открыты границы, пока экономика не начала работать, то мы даже не можем себе представить, во что все это выльется. Настолько все непредсказуемо и непонятно, поэтому мы и нашим клиентам посоветовали как-то пересидеть, максимально в кэше сегодня ничего не инвестировать, пока что-то не станет более-менее понятным.

[14:34] Никита Маклахов: Еще по поводу принятия решений, часто сталкиваюсь с такой идеей, что лучше любого плана работают принципы. Если у тебя есть какие-то базовые принципы принятия решений, твоего поведения, то они пригодятся всегда вне зависимости от внешних условий. Расскажите, какие у вас есть принципы с точки зрения вашего финансового поведения, на что вы, прежде всего, ориентируетесь?

[14:55] Владимир Савенок: Принципы управления деньгами достаточно простые. Начальный принцип — ваш доход должен быть больше расходов. Я каждый год делаю тщательный анализ. Хочу сказать сразу, что я не контролирую, сколько днем купил Coca-Cola, и каждый рубль, на что его потратил. Но за год я считаю, сколько заработал, сколько потратил. Допустим, я точно знаю, что инвестировал в прошлом году 40% своего дохода. Это для меня самый важный принцип — доходы должны быть всегда больше расходов. Как только расходы превысят доходы — это всегда тревожный звонок, но это надо контролировать.

[15:35] Никита Маклахов: Как вы узнаете, сколько потратили по итогам года, если не замеряете количество выпитой Coca-Cola?

[15:39] Владимир Савенок: Во-первых, сейчас все делают инвентаризацию. Я могу понять, сколько потратил на покупку продуктов. Когда карту заполняешь, сейчас там все это расписано в банках. Вы знаете, все это написано — продукты питания и прочее. Поэтому я вижу, сколько денег у меня было, сколько осталось на конец года, и сколько заработал. Я могу понять, сколько потратил. Кстати, я и моя жена редко смотрим на траты, потому что это всегда очень неприятная информация. Они всегда большие, всегда растут. Другое дело, что если я инвестирую те же 40-50% полученного дохода, это для меня хороший совершенно процент. Я считаю, что он нормальный. Наверное, вы знаете, что минимально 10% любой человек должен и может инвестировать. Чем больше он инвестирует, тем лучше. Когда я вижу, что инвестировал 50% доходов, то есть их не потратил, я понимаю, что эти расходы, которые мы сделали, они оправданы, ничего страшного в этом нет. Поэтому мы можем позволить себе еще больше, чем сейчас. Это один из основных принципов, что именно доходы должны быть больше расходов, это надо контролировать всегда. Принцип диверсификации, безусловно. Этот принцип знают все. Когда я на семинарах говорю, что вы все знаете, что есть такой принцип — не класть все яйца в одну корзину. Это слышали, знают абсолютно все. Все согласны? Да. Делаете все? Нет. Для меня это загадка, почему все знают, но почему этого не делают. Когда я вижу у людей инвестиционный портфель, у них 80% инвестировано в один какой-то актив, в бизнес, в недвижимость или в акции. То есть в одно место вложено 80% активов, я понимаю, что они рискуют. Потому что ни один актив не является не рисковым, все активы несут риски. Этот принцип тоже очень важен, мы всегда его используем.

[17:30] Никита Маклахов: Считаете ли вы верным, если тот актив, в который инвестирует человек, он в нем эксперт. Действительно ли лучше разбить 20% по недвижимости и акциям, если ты в них совершенно не разбираешься, или хороший вариант — оставить 80% в недвижимости, если ты очень хорошо с ней познакомился?

[17:53] Владимир Савенок: Нет, конечно. Я считаю, что диверсификация должна быть всегда. Если бы было все так просто, 80% держали в бизнесе. Как правило, все бизнесмены считают, что бизнес, который они ведут, понимают прекрасно, это лучший актив, который может быть. Он самый рентабельный, самый доходный. Но они должны оценивать риски этого актива. Это риск надежности партнеров, риск политический в стране, в которой вы работаете, это риск законодательный. Тут рисков огромная куча. Даже риск жизни и здоровья человека, который управляет бизнесом. Потому что, как только с ним что-то происходит, эти 80% переходят в руки тех людей, которые ничего в этом не понимают. Когда мы говорим о 80% в одном активе, даже если вы в них понимаете что-то — да, если у вас 80% вложено в акции, по идее, их просто могут даже в случае смерти человека унаследовать, со временем перевести в деньги или в ту же недвижимость. Но недвижимость это неликвид. Вы понимаете, что когда 80% инвестировано в недвижимость, и происходит кризис, вам приходится продавать ее дешево, чтобы как-то получить деньги. Это касается абсолютно любого актива. Акции ликвидны, но они могут сильно упасть в цене, вы получаете минус и продаете их с минусом. Это тоже ненормально. В любом случае активы нужно диверсифицировать. Я сторонник такой диверсификации, прекрасно понимая, что если человек разбирается в недвижимости, он должен иметь там значительную долю актива. Но при этом у него должны быть акции, которые пускай он не понимает. Для этого есть фонды акций, там не нужно понимать, это пакет тех акций, которые не слишком рискованные, если их много в одном портфеле. Поэтому отвечая так сумбурно на ваш вопрос, я считаю, что диверсификация должна быть всегда при любом условии. Другое дело, что человек может иметь немного большую долю в тех активах, в которых лучше разбирается, но в целом он должен разбрасывать капитал по другим активам.

[19:50] Никита Маклахов: Первый принцип был про то, что доходы больше расходов. Это приятно звучит. Второй принцип — диверсификация. Может быть, есть еще парочка, коротко пробежимся?

[20:01] Владимир Савенок: Я не хотел бы слишком много. Как говорят, можно написать 120 принципов. Я могу сказать еще какие-то принципы инвестирования. В частности, инвестирование в простые инструменты. Сложные инструменты предлагают либо те, кто хочет сильно заработать, продавая эти инструменты; либо какие-то мошенники, которые просто хотят обмануть. Если вам говорят, что «акции, фонды акций, облигации, фонды облигаций, недвижимость, золото» — это все просто; но как только вам говорят «алгоритмическая торговля, хеджирование, фонды, хедж-фонды, структурированные ноты, возможность быстро заработать и много» — я понимаю, что имею дело с каким-то мошенником. Может, не мошенник, а это просто умелый продавец. Он продаст вам продукт, вы его совершенно не будете понимать — куда вложены деньги. Как правило, там вы потеряете значительную долю капитала, если не весь капитал, и уйдете неудовлетворенные тем, что фондовый рынок и прочее — это все полный обман. Я сторонник простоты во всем. Простота — это простые инструменты, это небольшое количество фондов в портфеле. Я видел некоторые портфели, которые включают в себя 30-40 различных активов: фонды, акции, облигации — вот такой огромный список. Я понимаю, что это совершенно неуправляемый портфель, его невозможно контролировать. Мне больше по душе мой клиент, который с капиталом 15 миллионов долларов инвестирует в 5 фондов. Он совершенно просто выбрал 5 фондов, диверсифицировал по всем категориям. Он получит результат гораздо лучше, чем те, кто инвестирует в 40 фондов, которые нельзя контролировать. Простота и прозрачность, наверное, тот один из самых важных принципов инвестирования.

[21:47] Никита Маклахов: Отлично, спасибо за объяснение. Чуть раньше вы говорили о том, что не следует поддаваться желанию сыграть на тайминге: продавать, когда все падает; покупать, когда тоже все падает. В целом, я думаю, вы согласитесь с тем, что все вопросы, которые касаются финансов и инвестиций, они довольно-таки эмоциональные. То есть людям довольно трудно сохранять себя в спокойном состоянии, когда дело касается принятия дорогостоящих финансовых решений. С высоты вашего опыта, как сдерживать, как работать со своими эмоциями, как не принимать необдуманных решений?

[22:21] Владимир Савенок: Очень сложно. Повторюсь, что на своей 25-летней истории инвестиций и 25-летнем опыте инвестирования я понимаю, что мне сложно удержаться от эмоций. Но я знаю очень четкий рецепт укрощения своих эмоций — это меньше смотреть РБК (это общее определение). Я имею в виду, что меньше читать, смотреть аналитиков. В такие периоды как сейчас мне звонит клиентка и говорит: «Я наслушалась столько аналитиков. Я понимаю, что разные мнения, но уже ночами не сплю, потому что не знаю, что делать». Потому что аналитики высказывают два диаметрально противоположных мнения. Одни говорят, что все будет плохо; другие говорят, что дадут деньги, все будет хорошо. Чем больше вы смотрите, тем больше эмоций раздирают вас. Я совершенно точно знаю, это касается не только аналитики, это касается текущей ситуации по болезни про коронавирус. Когда я вижу, что люди беспрерывно смотрят телевизор, читают аналитику, они находят у себя абсолютно все симптомы болезни. Они готовы бежать, сдавать анализы и что-то делать. То же касается и рынка, когда вы наслушались аналитиков. Одного послушаешь — готов нажимать на клавишу и все продавать; другого послушаешь — готов бежать и покупать. Я считаю правильным рецептом, может быть, не то, что не смотреть, но читать заголовки. Я себя ограничиваю чтением заголовков на сайте РБК. Мне хватает новостей по заголовкам. В Италии смертность от коронавируса увеличилась, в США проблемы. Потом пошли экономические новости — упала экономика, количество безработных. Пошли длинные объяснения от аналитиков, их предположения, что будет. Кстати, я это тоже даю, потому что клиенты просят мое мнение, мне приходится это говорить. Но чем больше вы читаете, тем больше эмоционально заряжаетесь, уже не можете спать, хотите что-то делать. Поэтому эти телеканалы радиоточки, радиовещания, всякие аналитические программы, конечно, они эмоции только нагнетают и разогревают.

[24:20] Никита Маклахов: Что по поводу более повседневных финансовых решений? Например, что вы советуете или говорите клиентам, которым приспичило купить новый iPhone или новый Bentley, или новую яхту?

[24:31] Владимир Савенок: Все зависит от ситуации клиента. Если клиент, как я говорил, инвестирует 50-60-70% своего дохода, при этом хочет купить яхту — почему не купить? Это никак не повлияет на его ситуацию. Другое дело, что когда человек, который все тратит и хочет купить новый iPhone за 1 000 долларов, что-то еще — это надо уже оценивать и смотреть. Конечно же, сегодня в условиях кризиса я ограничиваю. Я рекомендую вообще воздержаться от крупных покупок, потому что доходы населения будут падать, что с работой будет — непонятно никому. Естественно, я рекомендую сегодня ограничить любые крупные покупки.

[25:10] Никита Маклахов: Вы не сторонник этой печально странной тенденции — покупать бытовую технику, машины в разгар кризиса, надеясь таким образом спасти деньги от обесценивания?

[25:20] Владимир Савенок: Да. Кстати, вспоминая кризис, это каждый раз случается, когда происходит девальвация рубля. Как только рубль падает, к нам сразу идет поток вопросов — что делать, пора ли покупать доллар или уже поздно? Это стандартный вопрос, который возникает тут же после того, как рубль упал. Люди бегут и покупают автомобили, бытовую технику, недвижимость. Я считаю, что это худший момент для покупки, потому что перед кризисом, когда еще кризис только начинается, все эти вещи пользуются спросом, потому что, как вы сказали, все боятся девальвации рубля. На мой взгляд, гораздо проще спасти рубль, купив доллары или евро. Это проще, ликвиднее и будет дешевле. Крупные покупки в период кризиса — это лишение себя наличных денег. Сегодня как никогда актуальна поговорка «The Cash is king», «Кэш — это король». Те, у кого есть кэш, сегодня действительно короли. Они смогут через 3-4 месяца купить хорошую дешевую недвижимость, если им нужно. Они смогут купить подешевевший автомобиль, если им нужен. То есть они могут инвестировать дешевые активы. Но покупать сейчас эти крупные вещи, это для меня безумие. Я считаю это грубой ошибкой людей, которые это делают.

[28:22] Никита Маклахов: Я бы хотел немного поговорить про вашу профессию и чуть больше в ней разобраться. Согласны ли вы с тем, что мало кто из финансовых консультантов был готов или мог предсказать такое развитие событий в апреле?

[28:35] Владимир Савенок: Конечно, согласен. Никто не мог предсказать.

[28:38] Никита Маклахов: Надеюсь, что я не буду грубым, но скажу, как есть. В чем смысл финансовых консультантов, если они тебе помогают, условно, зарабатывать 10% в год, а потом ты теряешь 50% на кризисе?

[28:51] Владимир Савенок: Правду скажу так же откровенно. Сегодня наша работа консультантов заключается в том, чтобы удерживать клиентов от лишних действий. Не в том, чтобы что-то им рекомендовать делать, а удерживать, чтобы они не делали. Когда рынок начал обваливаться, клиенты говорят: «Смотрите, Сбербанк, Газпром, Apple — все дешевое, давайте покупать». Мы держали их за рукава, чтобы они не покупали, когда рынок нырял вниз. Точно так же, когда рынок начинает расти, они опять говорят, что рынок растет, давайте покупать, пока не поздно. То есть когда происходят эти большие колебания, наша задача удержать клиента от неправильных вещей. Я вспоминаю 2008 год, приведу пример того кризиса. Летом 2008 года клиенты говорили, что нужно покупать. Мы говорим: «Давайте все делать по плану. Нормальный рынок, да, он идет вниз, немного подешевело, но давайте не будем слишком много покупать, потому что всякое бывает». В октябре-ноябре, когда рынки обвалились вниз, рухнули, они сказали: «Давайте продавать, хотим хоть что-то сохранить». Мы снова держали их за рукава, чтобы они не делали лишних действий. Удивительно, в октябре-ноябре ситуация была уникальная на рынке — клиенты могли купить евробонды «Газпрома» и получать доходность 15-20% годовых в долларах в течение 5 лет. Так упали цены на облигации. Мы отправили клиентам письмо с предложением купить в долларах с доходностью 15-20% годовых. Что нам ответило большинство клиентов? Опять же, это история к РБК. Они сказали: «Вы что РБК нее смотрите, не видите, что происходит в мире, что все рушится?». Некоторые клиенты, которые не смотрели РБК, занимались своей работой, бизнесом, они купили по рекомендации и все, забыли на 5 лет, получали 15% годовых в валюте. То есть задача консультанта очень часто сводится к задаче психотерапевта — нам сегодня позвонили, наша задача успокоить людей. Наша задача говорить, чтобы не торопиться покупать, продавать, то есть не делать лишних движений, потому что суета всегда приводит к негативу. Более того, эта суета, когда они что-то делают поспешно, бывает, что угадывают. Я читал историю про одного инвестора, который купил Boeing на падении и заработал порядка 200 тысяч долларов. Большая сумма была инвестирована. Безусловно, это здорово, что он попал. Он продал акции Boeing, заработал, зафиксировал прибыль. Но проблема в том, что он уверовал в то, что он успешный инвестор и разбирается в инвестировании. Я уверен, что потеряет гораздо больше, чем 200 тысяч на других своих попытках. Вот такие спонтанные операции могут привести к плюсам, к минусам. В любом случае, в итоге они приведут к какому-то негативному сценарию. Поэтому мы пока на сегодняшний момент успокаиваем клиентов. Мы их держим за руку, даже если ведем их к таймингу — это такой мягкий тайминг. Это не так, что покупай и продавай. Это купил, и дальше идем по плану.

[31:50] Никита Маклахов: Тогда, пожалуйста, помогите мне разобраться в еще одной дилемме. По идее, финансовый консультант — это человек, который должен разбираться в финансах лучше клиента, и помогать ему принимать правильные решения. Но если человек сам не понимает в финансах, он не сможет отличить хорошего консультанта от плохого. Как тогда все это стыкуется? Если я хочу выбрать консультанта хорошего, мне нужно сначала разобраться в вопросе. Если я разобрался в вопросе, то зачем мне уже консультант?

[32:20] Владимир Савенок: Вы правы в том, что надо разбираться в любом случае. Надо разбираться, хотя бы на каком-то уровне, понимать что-то. Для этого мы тоже обучаем. Любая консультация — это короткий процесс обучения. Человек приходит и говорит, что хочет иметь 15% в валюте. Мы говорим, что надо будет рисковать, объясняем ему риски, все эти вещи базовые. Клиент начинает понимать, что не готов к этим потерям, соглашается, чтобы ориентироваться не на 15%, а на 7-8%. То есть это такое обучение. Разбираться надо. Но если вы решили разобраться полностью самостоятельно, я могу вам сказать, что это займет немало времени. Вам надо научиться искать, находить, оценивать фонды. Даже знать, где искать, чем отличаются одни фонды от других, как оценивать облигации, какие там риски, какие типы облигаций.

[33:09] Никита Маклахов: Но при этом, в целом инвестирование это не быстрая история. Вы уже 17 лет ведете этот эксперимент.

[33:17] Владимир Савенок: Да, совершенно верно. Вопрос в том, что отличить консультанта от шарлатана достаточно сложно. Я говорил признаки, когда вам предлагают что-то, начинают объяснять сложным языком. Даже я иногда читаю какие-то рекомендации от кого-то, и понимаю, что человек, вроде, умный, но сам ничего не понимаю. Наверняка он имеет каких-то клиентов, которые любят красивые слова. Они будут говорить своим друзьям: «У меня консультант занимается хеджированием моих активов, алгоритмической торговлей, и я заработаю 30% годовых на том, что буду инвестировать утрированные ноты». Вот такие красивые слова, фразы многие любят. Я всегда рекомендую остерегаться таких консультантов, которые используют непонятные слова, не могут нормально объяснить. С другой стороны, говоря о том, что вы говорите: «Почему бы самому не выучить?», — то же самое, когда вы идете ремонтировать свой автомобиль, понимаете, что, по идее, вас тоже могут там «раздеть» на 3 000 долларов на обслуживании автомобиля, рассказав то-то и то-то. По идее, тоже надо было бы иметь какие-то базовые знания. Лучше всего все понимать, весь автомобиль. Но вы понимаете, что во всех областях, например, в юриспруденции, в финансовом консультировании, в инвестировании, в автомобилях вы не можете разбираться, это невозможно. Поэтому как раз я вижу свою задачу финансового консультанта в том, чтобы объяснить инвестору все риски, все возможности инвестирования. И иногда сказать: «Извините, мы вам ничем помочь не можем. Вы не наш клиент, потому что хотите получать 20% годовых. Вы хотите каждую неделю получать от нас рекомендации по покупке и продаже. Вам нужен какой-то трейдер или управляющий. Поэтому идите и ищите в другое место». Такое тоже часто бывает, когда мы отказываемся от клиентов, потому что их требования нереальны. Я совершенно точно знаю, что эти клиенты вернутся к нам через 2-3 года, такое уже не раз было. Они походят, поищут, проиграют, а потом возвращаются и говорят: «Да, вы были правы, давайте начнем сначала. Что там надо делать?». Отличить консультанта-шарлатана от нормального можно тем, кто с вами разговаривает, как объясняет и что предлагает для инвестирования. Что касается самостоятельного обучения, оно обязательно нужно всегда. Мы для этого тоже специально обучаем. У нас есть школа Владимира Савенка, мы обучаем базовым вещам и более серьезным глубоким, чтобы люди, которые хотят разобраться — разбирались. У меня даже есть курс обучения фундаментальному анализу акций и оценке реальной стоимости акций. Очень узкий круг людей хотят заниматься акциями непосредственно, это глубокая работа. Но если хотите, попробуйте. Когда я проводил такой вебинар по этому фундаментальному анализу, после вебинара люди сказали: «Нет, это мне не надо, вот эта работа мне не нужна. Лучше я буду работать с фондами. Я приду к вам, сделаем портфель из фондов и будем работать». Но некоторым это нравится. Это чисто на любителя — либо глубоко изучать, либо обратиться к консультанту-профессионалу.

[36:19] Никита Маклахов: Я правильно услышал, что 20% годовых — это совсем нереалистичные ожидания?

[36:23] Владимир Савенок: На сегодняшний день, я считаю в кризис, если вы купите где-то на дне и будете инвестировать, то в какой-то краткосрочный период совершенно реалистично. Но если вы планируете инвестиции, вы хотите получать 20% в валюте постоянно каждый год, то можно сравнить себя с Уорреном Баффетом — его результат 23% годовых. Уоррен Баффет, богатейший инвестор в мире, зарабатывает всего 23% годовых. Поэтому тоже хорошая оценка по предложению разных консультантов, когда вам говорят, что заработать 30-40-50% не проблема, то почему они до сих пор не стали такими же, как Уоррен Баффет, потому что тот зарабатывает всего 23%. Но 20% — это очень агрессивное инвестирование, надо рисковать, можно действительно потерять много. Не весь капитал, но много.

[37:17] Никита Маклахов: Давайте еще немного поговорим про человеческое поведение. Все знают, что стоит откладывать 10%. Все знают, что стоит формировать подушку безопасности. Но как печально видно из текущих событий, очень мало кто это делает. Как помочь людям сформировать финансовые привычки? Какой у вас взгляд на этот счет?

[37:41] Владимир Савенок: Когда я начинал заниматься своей деятельностью, консалтингом, мне попалась тогда книга Роберта Кийосаки «Богатый папа, бедный папа», — вы ее знаете. Я прочитал с таким удовольствием, она настолько мотивирующая, так все правильно изложено. Я купил 10 штук этих книг и начал раздавать своим знакомым — почитайте, ведь смотрите, как полезно. Из моих знакомых прочитало 2-3 человека, которые сказали: «Ну, так, почитали, ничего интересного, обычная книга. То есть то, что мне казалось супер интересным и полезным, для большинства людей не интересно и не полезно. На самом деле, есть такая поговорка китайская: «Учитель приходит, когда ученик готов», — вы ее тоже слышали. То есть до тех пор, пока люди сами не задумаются, что надо что-то делать, надо что-то менять, надо откладывать — их бесполезно заставлять, обучать и что-то говорить. Как правило, я понимаю, что кризис — это созданные небесами какие-то такие ситуации, когда людей учат, как надо быть, как надо жить. Я надеюсь, что после кризиса многие люди поймут, что надо всегда иметь резервный фонд, подушку безопасности. Это задача № 1. Но как по-другому их заставить, обучить? Я всегда об этом говорю на семинарах. Мы сделали даже специальный курс, интенсив, где обучаем. Мы предлагаем какие-то автоматические механизмы, когда просто из вашей зарплаты, с карты автоматом часть денег каждый месяц списывается и идет в какой-то депозит, резервный фонд. Мы предлагаем все, что можно, готовы автоматизировать полностью процесс. Но если человек не готов и не хочет — это совершенно бесполезно. Я надеюсь, что нынешний кризис подскажет, какую-то часть людей научит, что это надо делать, этим надо заниматься, по-другому никак.

[39:27] Никита Маклахов: Хорошо, спасибо за объяснение. Следующая тема, которую я бы хотел немного осветить — это тема банков и их текущего состояния. За последнее время я наткнулся в Интернете, как минимум, на 2 выступления банковских директоров, председателей, президентов — это Герман Греф и глава банка России выступала с некими успокаивающими заявлениями. Насколько, вы считаете, такой шаг с их стороны был корректным. Потому что, если все в порядке, то зачем успокаивать? А если все не в порядке, то уже никто не поверит, уже поздно успокаивать.

[40:04] Владимир Савенок: Это так. Это прямо как в монологе, по-моему, у Жванецкого, когда говорили, что Министр финансов выступил по телевизору с успокоением, народ проматерился и пошел закупать крупу. Это обычная ситуация на самом деле. Я тоже не понимаю успокоений со стороны Правительства и Центробанка, потому что успокоения эти действуют совершенно в обратную сторону. Когда сказали, что «клянусь своей головой, что готов пожертвовать своей работой, чуть ли не мамой, что если курс рубля упадет, то я ухожу в отставку навсегда» и прочее. Я понимаю, что да, надо идти, менять рубли на доллары. Для меня непонятны эти успокаивающие факторы. Я считаю, что Правительство, Центробанк должны излагать какую-то текущую ситуацию, а не говорить, что не бойтесь за депозиты, не волнуйтесь. Они должны говорить, что у банков сейчас ситуация такова — денежно мы готовы поддержать, мы готовы дать какую-то ликвидность, поддержать банки, поддержать компании. Это все, что от них нужно. Но не говорить, не успокаивать, что с вашими депозитами ничего не случится. Вот это настораживает. Меня это все тоже напрягает и не только меня. Я думаю, что большинство людей это напрягает. Я не знаю, для чего они это делают. Я думаю, что они тоже слушают юмористов и должны знать о том, что их успокоительные речи больше всего напрягают.

[41:19] Никита Маклахов: В целом, на ваш взгляд, насколько устойчива сейчас банковская система в России и через какое-то время, когда должны будут пойти платежи по кредитам, но они не пойдут, что случится с банками и со всей банковской системой с учетом этого?

[41:34] Владимир Савенок: Вы знаете, я всегда придерживался принципа работы с надежными банками. Хотя у нас есть защита полтора миллиона рублей и, фактически, государство гарантирует эти деньги, я не сторонник, чтобы из-за 1-2% идти в какой-то небольшой банк и там держать депозит, заработать пару процентов. Потому что сама эта процедура получения денег из агентства страхования вкладов достаточно длительная и такая ненужная. Поэтому я всегда пользовался и рекомендовал крупные и надежные банки. Почему? Потому что подсказывает мой опыт, в том числе, и банкиры. Я в свое время работал в банке, реальную ситуацию в банке знает только председатель правления и главный бухгалтер. Все остальные вообще ничего не знают. Если помните ситуацию, когда ВТБ покупал «Банк Москвы» — «Банк Москвы» был проверен специалистами из ВТБ, из Центробанка. Они сказали: «О’кей, покупаем». А когда купили, то только тогда обнаружили эти огромные дыры в этом банке. Даже профессионалы, проверяя банк, не могут сразу увидеть все эти нюансы, все эти минусы. Поэтому у меня простой принцип — это либо крупные банки с госучастием, либо банки с участием крупных зарубежных банков. Я рекомендую всегда использовать только эти банки и не лезть в какую-то более низкую категорию банка. Я думаю, что вот эти государственные банки будут поддержаны, с ними ничего не случится. Вы тоже, наверное, представляете, как может что-то случиться со Сбербанком — это совершенно нереально. Это государственный банк, Правительство в первую очередь его поддержит. Если во всем мире, Америка и Европа дают ликвидность и поддерживают банки и бизнесы, то наше Правительство тоже даст ликвидность и тоже поддержит тот же Сбербанк, ВТБ и прочие банки. Я тоже согласен с тем, что много кредитов возвращаться не будет, но банки будут поддержаны ликвидностью, что может привести к инфляции, но это уже другие вопросы.

[43:39] Никита Маклахов: То есть этот эффект лавины, эффект толпы, когда люди начинают паниковать и массово закрывать все счета, вы считаете, что не угроза?

[43:48] Владимир Савенок: Тут идет закрытие счетов больше по другой причине. Когда говорят о том, что ввели налог. Может быть, это ерунда — налог на депозит 13% не так много. Но в периоды кризиса, когда нефть так сильно упала, и резко уменьшились поступления валюты из-за рубежа, люди боятся уже какой-то заморозки. Но это, как правило, большие капиталы. Люди, которые держат на счету 1000 — 2000 долларов, видимо, не боятся. А люди, которые держат больше 50 000 — 100 000 долларов, наверняка немного побеспокоятся — не будет ли какого-то такого изъятия на фоне успокоительных речей Центробанка и Правительства? А потом скажут, что давайте-ка мы ваши валютные вклады поменяем на рубли. Я понимаю, что ситуация невероятная, очень маловероятная. Но судя по тому, что происходит в последнее время, я уже ничему не удивляюсь. Слишком много невероятных вещей произошло. Я думаю, поэтому такого крупного большого оттока рублей не будет, с рублями в стране проблем нет, их можно всегда напечатать. А вот с валютой какой-то отток, закрытие вкладов, может быть, и будет.

[44:52] Никита Маклахов: Хорошо. А если посмотреть на эту ситуацию с другой стороны — со стороны клиентов и потребителей? Что вы посоветуете людям, у которых как раз кредиты, которые уже обратились в банк с просьбой об отсрочке, но такого решения от банка они не получили. Что им делать, если нет работы, нет денег, но есть кредит?

[45:11] Владимир Савенок: Во-первых, они должны получить такую отсрочку, потому что есть Постановление, есть решение, помощь. Если ваши доходы значительно уменьшились, то вам банк должен дать отсрочку. Я думаю, это просто технический вопрос и вопрос времени. Эту отсрочку они получат, надо просто за нее биться. Но если нет денег на погашение кредита, что тут сделаешь? Тут ничего не сделаешь, надо искать работу, искать доход, как-то возобновлять погашение кредитов. Я надеюсь, что такие отсрочки будут даны для людей, у которых значительно уменьшился доход. Без этого просто будут массовые банкротства, непогашения. Я думаю, что ни одному банку это не на руку, когда вообще понятно, что люди не отдадут. Банку всегда выгодно сделать реструктуризацию, чтобы клиент, в конце концов, отдал эти деньги обратно.

[45:59] Никита Маклахов: Как вы в целом относитесь к идее о банкротстве для физического лица, насколько это выход из тяжелой кредитной ситуации?

[46:07] Владимир Савенок: Для многих это единственный выход — обанкротиться и забыть. Да, кредитная история подпорчена. На самом деле, я, как физическое лицо, если бы мне пришлось банкротиться и бояться того, что моя кредитная история будет подпорчена, это не страшно. Потому что я сам по себе никогда не беру кредитов, не брал. Так баловался иногда для эксперимента. Меня бы это не пугало. Поэтому я считаю, что это для многих, наверное, будет такой нормальный выход. Скорее всего, количество банкротов увеличится, это правильно. У меня был пример знакомого, который банкротился, и совершенно спокойно живет, наслаждается жизнью. Не берет кредиты и зарабатывает хорошие деньги, хороший доход получает, живет в свое удовольствие. Основное — это испорченная кредитная история, которая будет навсегда как штамп на человеке. Если человек всегда жил на кредиты, то для него, может быть, это будет каким-то большим ударом. С другой стороны, это хороший урок — не брать больше кредитов.

[47:03] Никита Маклахов: Если представить такую неприятную ситуацию, что вы, например, завтра оказываетесь без денег и без работы, какие будут у вас первые шаги, первые действия?

[47:11] Владимир Савенок: Я иногда езжу на автомобиле или иду пешком, смотрю на людей, дворников, которые убирают снег, мусор, чистят. Я думаю — мог бы так работать на их месте? Я понимаю, что мог, если бы так жизнь поджала. Свои плюсы — встаешь в 5 утра, начинаешь работать, физическая нагрузка нормальная, режим. Я пошел бы искать работу, что бы нашел, то и нашел. Я бы искал какой-то новый источник дохода. Конечно, лучше по своей специальности, лучше по своему статусу, но как получится.

[47:49] Никита Маклахов: Когда денег нет — это проблема, но когда деньги есть, говорят, что это тоже проблема. Давайте теперь поговорим с этой стороны. Что делать людям, у которых деньги есть, у которых, может быть, есть даже свободные деньги?

[48:00] Владимир Савенок: На самом деле все верно, люди, у которых есть деньги — это еще большая головная боль, чем те, у которых нет денег. Потому что люди, у которых нет денег, им нечего терять. А люди, у которых есть — есть возможность потерять заработанные тяжким трудом деньги. Тут сейчас стоит вопрос защиты капитала и инвестирования — такие две чаши. Первое — надо защититься от глобальных потрясений; второе — использовать возможности, которые появились на рынке. Я считаю, что этим людям, у которых есть кэш, надо готовиться к инвестированию. Сегодня конец апреля, я пока не готов говорить, что «идите, инвестируйте, покупайте акции». Но я считаю, что где-то через месяц надо будет начинать по плану эту сумму куда-то инвестировать, оставив резервный фонд в стороне. Почему я обращаю на это внимание? Потому что мне написал один человек, когда я спрашивал, есть ли у него резервный фонд, он сказал: «У меня был, но я не смог удержаться, когда акции упали, и купил на резервный фонд акции». Вот это, безусловно, ошибочный шаг. Поэтому все, что сверх резервного фонда, какого-то защитного капитала, надо инвестировать. Причем, надо инвестировать в инструменты, защищающие от инфляции — я считаю, тоже есть такой риск. И в инструменты, которые могут дать хороший доход после того, как рынки выйдут из этого кризиса, из падения.

[49:21] Никита Маклахов: Что по поводу золота? Как вы относитесь к инвестициям в золото или даже покупке именно золотых слитков, например?

[49:28] Владимир Савенок: На самом деле, я золото не люблю. Золото — это товарный актив, он непредсказуем и непонятный. В стандартной ситуации золото я никогда не покупаю. Последние два года мы рекомендуем клиентам держать какую-то долю в золоте — 10% капитала. Золото — защитный актив, защищает от инфляции. Когда инфляция начинает расти — золото тоже растет. Золото защищает от каких-то кризисов, но это не гарантия. Нет такой корреляции, что акции пошли вниз, золото пошло вверх — такое не всегда происходит. В целом, конечно, я сторонник, если держать золото, то только фондовое золото. Я не сторонник покупки слитков, монет — это все трудоемко, дорого, требует хранения, всякие накладные расходы, не вижу в этом смысла. Если вы хотите защитить свои деньги от инфляции, от кризиса, покупайте фонды золота. Слитки, монеты покупают, когда уже ситуация совсем плохая, когда мы ждем революцию, войну. Когда революция, война, когда все банки закрыты, все границы закроются, когда вам надо пойти купить кусок хлеба, вы берете, достаете, выкапываете одну золотую монетку — идете, покупаете хлеб с салом. Это для этого. Но для других целей я бы не рекомендовал связываться с монетами и золотом.

[50:45] Никита Маклахов: Если говорить о хранении не золота, а наличных средств, как вы советуете или сами предпочитаете, как и где хранить? Это какая-то банковская ячейка арендованная, или это дома сейф? Какие есть наиболее надежные варианты?

[51:01] Владимир Савенок: Я на самом деле считаю, что банковская ячейка хороший вариант в нормальной ситуации. Но если в такой как сегодня, когда карантин и не пускают вас ни в банк, ни на улицу, никуда; вы не можете пойти и взять деньги, которые вам нужны — это уже проблема. Поэтому я сегодня рекомендую часть денег держать где-то дома поближе. Я не рискую говорить, что прямо дома. Все говорят, что есть грабители и прочее. Но где-то, где вам удобно, где вы можете быстро их достать. Допустим, может быть, закопать на даче или где-то еще, куда можно пойти и взять эти деньги, когда понадобится. Да, домашний сейф неплохо, если он хорошо спрятан, его не найдут. Когда об этом начинаешь думать, понимаешь, что везде свои риски, можно везде вляпаться.

[51:46] Никита Маклахов: Как быть тогда вообще спокойным?

[51:46] Владимир Савенок: Когда есть деньги — вы спокойными быть не можете, это невозможно. Когда денег нет — вы спокойны, бояться нечего. Кстати, сейчас многие, наверное, злорадствуют. Люди без денег думают, что их не волнует ни курс, ни какие проблемы, ни инвестирование, ни акции. Не стоит думать о спокойствии, если у вас есть деньги, и вы не знаете, как их инвестировать и как их хранить.

[52:09] Никита Маклахов: Какой вариант предпочитаете именно вы? Под землей на даче или дома в сейфе?

[52:14] Владимир Савенок: Я не рекомендую очень много держать дома. Я считаю, что какой-то месячный резерв нужно держать дома в сейфе. Это резерв, расходы хотя бы на месяц. Допустим, вы тратите 100-300 тысяч рублей в месяц, чтобы столько лежало в сейфе дома. Не надо там держать десятки тысяч долларов, это всегда рискованно. Большие суммы, конечно, лучше в банковской ячейке.

[52:39] Никита Маклахов: Какой в этом плане смысл хранить валюту на банковских счетах или депозитах? Если речь о рублях — там ладно, какие-то 6% годовых, может быть, тебе обеспечат. А когда ты кладешь доллары или евро — там 0, 1% за год.

[52:55] Владимир Савенок: Совершенно бесполезно, да, абсолютно бесполезная история. Поэтому либо вы надеетесь на то, что курс доллара вырастет, держите в ячейке, либо надо инвестировать в консервативные бумаги, в те же облигации, которые вам дадут больше 2-3-4%, но при этом вы держите их где-то в банке или у брокера. Я всегда рекомендую даже резервный фонд держать в коротких облигациях, то есть в тех облигациях и фондах, которые в цене не колеблются, но они дают больше, чем банковский депозит. Поэтому ценные бумаги — это хороший выход для хранения, для инвестирования той же валюты. Если говорить о евро, то вообще получается бессмыслица, когда минусовые ставки в банках, а вы платите банку за то, что он держит ваше евро. Конечно, надо покупать какие-то облигации. В данном случае облигации не с самым высоким рейтингом, но они хотя бы будут давать 1-2%.

[53:52] Никита Маклахов: Я где-то у вас, то ли в статье, то ли в интервью прочитал, что если вы храните деньги в акциях и ими управляете, положив в банк, то если банк разорится, то акции останутся, вроде как при вас. Расскажите, как это работает, и как действовать в таких ситуациях?

[54:07] Владимир Савенок: Это действительно так. Я всегда рекомендую, если вы держите большие деньги в банках, и банк обанкротится, то вам выплатят ваши 1,5 миллиона рублей. Эта та гарантия, которую вам дадут. Если же вы держите деньги в банке, а банк выполняет брокерские услуги, как выполняет любой банк, вы купили на эти деньги облигации либо акции, либо любые ценные бумаги — эти ценные бумаги хранятся на ваше имя в банке-депозитарии в другом совершенно стороннем банке. Если банк, через которого инвестируете, где у вас находятся деньги, обанкротился, эти ценные бумаги, которые находятся в депозитарии, остаются оформленными на ваше имя. Не так давно была типичная ситуация, может быть, слышали, когда Латвийский банк ABLV закрылся. Шумная история, американцы наехали на Латвийский банк, его закрыли, потому что он, вроде, там работал в Северной Корее. Люди получили свои гарантированные 100 000 евро, все. Хотя у многих российских клиентов там были миллионы евро. У меня был клиент, который держал там деньги. Мы через этот банк инвестировали в ценные бумаги. У него было полтора миллиона инвестировано в ценные бумаги. Мы просто эти бумаги перевели другому брокеру в другой банк. В данном случае никакие гарантии тут не ограничивают, потому что ценные бумаги на 100% ваши. Это действительно защита, гораздо лучше защита, чем просто держать деньги в банке. При банкротстве банка ваши бумаги остаются вашими.

[55:34] Никита Маклахов: Это касается любых акций или каких-то специальных именных?

[55:36] Владимир Савенок: Нет, абсолютно любых. Опять же, это ликвидные акции. Если вы купили акции Apple, они находятся у вас через Сбербанк либо через какой-то другой банк. Банк обанкротился, эти акции остаются вашими, потому что они находятся в депозитарии. Вы просто переводите их другому брокеру, дальше они остаются вашими. Либо вы их продаете, получаете деньги уже от другого брокера. Это любые акции, любые ценные бумаги.

[55:57] Никита Маклахов: Если резюмировать, то с точки зрения безопасности разумно держать все, что свыше полутора миллионов в каких-то очень консервативных ценных бумагах?

[56:06] Владимир Савенок: Да, совершенно верно. Я считаю, что можно и больше, то есть держать все деньги в ценных бумагах. Если вы не хотите рисковать, то вы можете купить очень консервативные облигации, которые дадут вам больше, чем банковский депозит.

[56:18] Никита Маклахов: Как эти облигации можно выбрать?

[56:20] Владимир Савенок: Как мы с вами говорили — либо обучаться, самому искать облигации; либо обратиться к консультанту; либо сказать банку, что вам нужны облигации. Ко мне иногда обращаются клиенты, у которых есть счета в банках, они говорят: «Что купить?», — Я говорю: «Вы спросите у банка такие характеристики облигаций со сроком погашения до 1 года с доходностью, скажем, не менее 2%. Еще чтобы был хороший и надежный рейтинг». Банк предлагает облигации, клиент покупает. Если банку задать характеристики облигаций, то это несложно. Как правило, это просто критерии — хороший высокий рейтинг от «А» и выше; это короткий срок погашения до 1 года; доходность, пускай, даже 1% всего, но это лучше, чем банковский депозит.

[57:06] Никита Маклахов: Почему 1% лучше, чем банковский депозит?

[57:08] Владимир Савенок: Я имею в виду под депозитом по долларам и по евро. Если говорите, что по евро интересует хотя бы получать 1%, то такие облигации можно найти. А по депозиту в евро вы проценты не получите.

[57:20] Никита Маклахов: Хорошо. У меня есть небольшой список вопросов от наших слушателей и подписчиков. Вопрос от Дмитрия: «Большая часть инструментов, которые есть сейчас в плане инвестиций и тому подобных, они довольно старые. При этом мир развивается, технологии развиваются. Почему не появляется каких-то новых, интересных, надежных инструментов и решений?».

[57:44] Владимир Савенок: Интересный вопрос. Дело в том, что чем старше инструмент, тем он более отработан, тем надежнее. Сейчас появились новые. На самом деле, это ошибка, что их нет. Те же хедж-фонды, те же структурированные ноты. Ноты — это совершенно новый инструмент. Его придумали банки, управляющие компании. Это дорогущий инструмент, очень выгодный для банков, мало выгодный для клиентов, но он может быть надежным и хорошим. Я так понимаю, что речь идет об инструментах, которые дают высокую доходность и прочее. Для того, чтобы инструмент показал свою надежность и считался хорошим — нужно 20-30 лет. Это как с лекарствами, вам говорят: «Мы нашли новое революционное лекарство. Вы его выпьете, ваше сердце будет работать как мотор», — а через 20 лет говорят: «Ой, извините, не заметили, есть такая побочка». То же самое с инвестированием. Если с 70-х годов инструменты работают правильно, если портфель акций, облигаций работает так, как он должен работать, то это все правильно. Новый инструмент — это уже эксперимент. Нововведения есть — это какие-то торговые роботы, это структурированные ноты. Но ценные бумаги как были, так и остались. Появились криптовалюты, это тоже новый инструмент для игроков, для трейдеров; для людей, которые любят казино.

[59:01] Никита Маклахов: Судя по тому, что вы говорили чуть раньше, вы к этому относитесь, мягко говоря, скептически?

[59:07] Владимир Савенок: Да, к криптовалюте отношусь скептически. Это как валютный рынок — я могу поставить на курс доллара или монгольского тугрика, пытаться там играть. То же самое могу делать с криптовалютой — могу доллары и криптовалюту там заработать. Это одна и та же история. Другое дело, что сама криптовалюта еще не заняла свое место. Когда у меня будет карта, на которой будет криптовалюта, я смогу на нее покупать хлеб, продукты и что угодно, ходить в ресторан — тогда это для меня будет уже реальная история, можно будет пользоваться. Пока очень ограничен круг хождения криптовалюты, до тех пор она для меня неинтересна.

[59:44] Никита Маклахов: Новость, где-то недавно прочитал, что Китай запускает свою собственную криптовалюту, это вас не вдохновляет?

[59:50] Владимир Савенок: Я таких новостей уже много слышал. В свое время говорили Китай, Швейцария, куча ICO Дурова и Facebook. Но как-то эти истории, все новости очень долгие, никак не дойдет до реальной криптовалюты. Только, по-моему, Венесуэла выписала, но кому нужна их криптовалюта? Я жду, когда это будет, когда начнет работать. В данном случае я не революционер, не тороплюсь, потому что понимаю, это совершенно новый инструмент, огромные риски, наверное, уже поздновато. Нужно было покупать 5 лет назад криптовалюту, когда только пошли первые слухи. Сейчас, наверное, слишком много на слуху. Я думаю, когда даже Китай выпустит, может рынок пойти вниз, а не вверх. Обычно на слухах растет рынок, а на факте уже падает вниз.

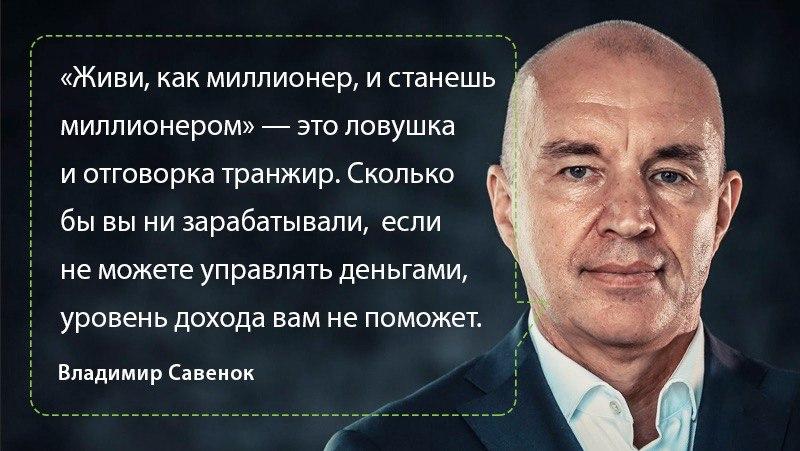

[1:00:40] Никита Маклахов: Спасибо за ответ. Следующий вопрос от Сергея: «Часто от различных бизнес-тренеров можно встретить утверждение, что если ты в жизни начинаешь себе позволять больше, чем обычно, условно говоря, выходишь из зоны своего экономического комфорта, то вместе с этим чудесным образом подтягивается уровень твоих доходов. Как вы относитесь к такой стратегии — внезапно начать позволять себе то, чего ты не позволял ранее, при этом, вроде, начнешь зарабатывать больше каким-то чудесным образом?».

[1:01:11] Владимир Савенок: Это типичная отговорка транжир. Человек, который не может управлять деньгами, который тратит все, что зарабатывает, он пытается вот такими психологическими способами как-то перевернуть ситуацию. Я совершенно уверен, убежден на практике и на опыте, сколько бы человек не зарабатывал, если он не может управлять своими деньгами, ему уровень дохода не поможет. У меня есть примеры людей, которые зарабатывают по 2 миллиона рублей в месяц, и у них нет ничего, они все тратят. А есть пример женщины, которую мы все атаковали в офисе, прямо завалили вопросами, как ей это удалось — у нее доход 14 000 рублей в месяц, работает библиотекарем. Она накопила 400 000 для инвестирования, пришла к нам на консультацию — как их инвестировать? Мы набросились на нее — расскажите, как вы это сделали, как можно с 14 000 накопить 400 000 рублей за какие-то годы? Она все рассказала, разложила по полочкам. То есть уровень дохода не говорит о том, что вы будете богатым или состоятельным. Эти вещи психологические, что «трать больше, и ты станешь богатым; живи, как миллионер, станешь миллионером» — это, конечно, ловушки. Я считаю это полной глупостью. Вы просто потратите время на то, что будете тратить, влезете еще в кредиты, чтобы жить богаче. После этого поймете, что до тех пор, пока вы не начнете реально управлять своими деньгами и контролировать их, вы ничего не добьетесь.

[1:02:34] Никита Маклахов: Отлично. Вопрос от Виталия: «Если можно, расскажите, какие в связи с коронавирусными ситуациями, событиями вы сами произвели или намерены произвести изменения в своем инвестиционном портфеле?».

[1:02:53] Владимир Савенок: Это все индивидуально, поэтому я прошу не ориентироваться на меня. Мне уже много лет, у меня совершенно другая стратегия. Если вам 25 лет — вы можете рисковать, у вас впереди много лет. Я сильно рисковать не могу, хотя тоже рискую, люблю какие-то адреналиновые такие истории. Большая часть капитала у меня в кэше, я жду второй волны кризиса. После этого я докуплю хорошие дивидендные фонды облигаций, которые дают 4-6% годовой доходности. Я куплю какую-то долю облигаций защиты от инфляции. Есть такие облигации, которые защищают от инфляции. В частности, американские TIPS. Когда инфляция растет, то Правительство добавляет стоимость этой облигации. Если будет гиперинфляция, в Америке, например, вырастет до 10%, я получу свои 10% годовых. То есть я куплю часть этих облигаций, и, безусловно, буду инвестировать в общие фонды, в которые инвестирую акции. Это Фонд глобальных акций, Фонд акций Америки. Но, так же как и все, я инвестирую небольшую часть капитала в рисковые акции. В частности, в те отрасли, которые упали больше всего. Я куплю наверняка фонд акций нефтегазодобывающей компании мира; может быть, я куплю фонд акций авиаперевозчиков, фонд акций финансовых компаний банков, то есть банков страховых компаний. Это те отрасли, которые больше всего падают в кризис. Я думаю, что там можно будет хорошо заработать. Но я повторю, что в эти отрасли инвестирую очень небольшую часть капитала.

[1:04:23] Никита Маклахов: Что насчет гостиничного бизнеса и туризма? Вы рассматриваете это как рискованный вариант?

[1:04:29] Владимир Савенок: Да, это рискованный вариант, я его не рассматривал, но собираюсь. Я думаю, у меня еще есть время, еще впереди большие выходные, праздники. Я думаю, что посижу и еще подумаю, выберу какие-то фонды. Пока рассмотрел Нефтегаз, авиаперевозки и финансовый сектор. Еще есть гостиничный, недвижимость, которая тоже уже припала и припадет, скорее всего. Поэтому есть пара секторов, которые посмотрю. Но гостиницы и туризм — это хороший сектор для того, чтобы рассчитывать на его восстановление и бурный рост.

[1:04:55] Никита Маклахов: Вы сами для себя не рассматриваете возможность инвестирования в бизнес напрямую или покупки бизнеса, допустим, ресторана, который на грани банкротства, который выиграет от ваших финансовых вложений?

[1:05:10] Владимир Савенок: Я не рассматриваю, потому что понимаю, если куплю такой ресторан или такой бизнес, то возьму огромную головную боль себе. Я никогда не занимался ресторанным бизнесом. Я совершенно четко понимаю, что покупать можно только тот бизнес, который ты понимаешь сам. Сколько я уже слышал и видел примеров, когда человеку говорят: «Ты тут пашешь, а рядом автомойка, там деньги делаются просто так из воздуха. Купи автомойку и зарабатывай деньги». Когда человек залезает в чужой непонятный бизнес, он просто деньги эти теряет, потому что не понимает ничего, что там происходит, как там идет движение денег. Поэтому, если инвестировать, то только в бизнес, который схож по характеру с твоим собственным бизнесом, в котором ты разбираешься. Поэтому прямых инвестиций у меня пока нет, я всю жизнь инвестировал в ценные бумаги, для меня это интересная сфера. Считайте, что это мое хобби, туда я буду и дальше инвестировать, с этим работать.

[1:06:04] Никита Маклахов: Отлично. Сейчас я бы хотел уже перейти к нашей финальной рубрике, которая называется «Пять в одном». В рамках нее я задаю 5 коротких конкретных вопросов. Первый вопрос по поводу книги. Посоветуйте, порекомендуйте такую книгу, которую вы сами перечитываете периодически или очень рекомендуете читать своим друзьям и знакомым в первую очередь.

[1:06:28] Владимир Савенок: Лучшая книга, с которой надо начинать — Карл Ричардс «Психология инвестиций». Возможно, вы слышали слова Уоррена Баффета, что человек-инвестор дисциплинированный и психологически устойчивый, он может обыграть любого профессионала. Поэтому я считаю, что в инвестировании психология стоит на первом месте. Гораздо ближе и важнее, чем знания, умения и прочее. Поэтому с этой книги нужно начинать инвестирование, чтобы быть готовым ко всем колебаниям, ко всем изменениям на рынках.

[1:06:56] Никита Маклахов: Здорово! Второй вопрос про привычку. Скажите, есть ли у вас какая-то привычка в жизни или практика, что вы делаете регулярно, что вам приносит пользу, и от чего бы вы точно не хотели отказываться?

[1:07:08] Владимир Савенок: Настолько вжился в свою работу — у меня привычка каждый вечер смотреть на состояние биржи, что происходит, читать новости. Нахождение в текущей ситуации в рынках и вот эти новые ситуации, как сейчас происходит, это совершенно новое — для меня это очень интересно. Я привык заниматься инвестированием, привык к этому образу жизни. Поэтому никакой другой привычки, нет ничего другого, что было бы настолько у меня постоянно на протяжение уже 25 лет, когда я регулярно занимаюсь, смотрю и оцениваю.

[1:07:40] Никита Маклахов: Получается, что привычка вроде того, чтобы быть в курсе событий, да?

[1:07:44] Владимир Савенок: Да, наверное, так. Конечно, смотрю всегда на свой портфель. В первую очередь — что происходит на рынке, что происходит с портфелем. Хотя всем говорю, что не нужно на него вообще смотреть, но каждый день смотрю на свой. Мне это интересно, это моя работа, я к этому привык. Хотя клиентам говорю, что смотрите не чаще чем раз в квартал, и забудьте на все остальное время.

[1:08:03] Никита Маклахов: Третий пункт про сервис — какой-то инструмент, который вы очень любите, и он вам каким-то образом облегчает жизнь.

[1:08:13] Владимир Савенок: Ничего особенного. Я пользуюсь смартфоном, как и все, компьютером. Обычные программы, ничего такого супер сложного нет.

[1:08:22] Никита Маклахов: Может быть, тогда ваш любимый источник новостей?

[1:08:24] Владимир Савенок: Каждое утро открываю сайт РБК, читаю новости в заголовках. Finanz.ru — тоже такой интересный сайт новостей, но там он больше с наездом на Россию. Там много интересной информации, но она несколько такая однобокая. В РБК заголовки новостей отражают всю ситуацию в мире, в России и в мире. Для меня его вполне достаточно.

[1:08:43] Никита Маклахов: Следующий пункт — какой вопрос стоит себе задавать на регулярной основе?

[1:08:49] Владимир Савенок: На самом деле, когда я что-то делаю, когда возникают какие-то вопросы, приступаю к какой-то задаче. Как правило, много всевозможных предложений, я задаюсь вопросом — насколько мне это нужно? То есть насколько эта задача сама по себе интересна и необходима? Тут даже не стоит вопрос финансов. Часто люди считают, насколько есть материально заинтересованность. Тут вопрос больше стоит — насколько тебе это нужно, насколько интересно? Потому что заниматься даже с точки зрения финансового каким-то делом очень дорогостоящим, но которое тебя будет постоянно тяготить, то я понимаю, что теряю на этом свое здоровье. Поэтому для меня первично получение знаний, новых навыков, удовольствия от общения. Когда задаюсь вопросом, насколько мне это нужно и интересно, я как-то отвечаю себе на этот вопрос — буду или не буду заниматься этим?

[1:09:42] Никита Маклахов: Спасибо. Пятый пункт про фильм или сериал. Примерно так же, как и с книгой — что вы любите пересматривать, или что-то, что на вас как-то повлияло, произвело впечатление?

[1:09:53] Владимир Савенок: Я не пересматриваю ничего на самом деле, кроме сериала «Друзья». Бывает, что раз в 3-4 года я его пересматриваю, наверное, все пересматривают. Можно просто включить, чтобы шел звуком и фоном. Мне нравятся сериалы, наверное, такие несколько нестандартные. Я недавно посмотрел английский сериал, который называется «Золотоискатели» про двух английских чудиков. Это такой сериал про неспешную английскую жизнь. Подобные сериалы, где нет какого-то экшена, нет триллеров, нет детективов, смертей. Вообще мне нравится такой английский юмор, который появляется время от времени в этих фразах. Безусловно, он радует. Кстати, один из фильмов, который я пересматривал много раз, жена тоже надо мной смеется — это фильм «Ноттинг Хилл». Я его пересматривал 10-15 раз благодаря этому английскому юмору. Каждый раз, когда пересматривал, я находил какие-то новые шутки, которые до этого не слышал, не видел. Это такая хорошая мелодрама, которая, как обычно, сказочная. Но сам по себе английский юмор уникальный, он мне очень нравится.

[1:11:01] Никита Маклахов: Здорово. С рубрикой «Пять в одном» мы закончили. В конце беседы я обычно оставляю нашим гостям немного времени, чтобы они, в данном случае вы, могли рассказать, где вас найти в Интернете или в реальной жизни. Понятно, сейчас больше в Интернете, чтобы с вами побольше познакомиться, может быть, как-то с вами посотрудничать или принять участие в каких-то ваших мероприятиях.

[1:11:21] Владимир Савенок: Владимир Савенок. Можно в Интернете найти просто по имени, там очень много ссылок. Основная моя деятельность — это директор и основатель компании «Личный капитал». По ссылке «Личный капитал» можно найти нашу компанию и меня. Вторая ссылка — это «Школа Владимира Савенка». Это наше обучающее ответвление. Мы проводим вебинары, интенсивы, какие-то онлайн-курсы, где обучаем всем этим навыкам, о которых мы говорили — как управлять, как инвестировать, все это делать правильно. Даем какие-то глубокие знания. Безусловно, я есть в соцсетях — Facebook, Instagram, где я регулярно публикуюсь. Это наш канал «Личный капитал» на YouTube, где там тоже много роликов. В основном это ролики от меня, другие наши консультанты тоже снимают ролики. Поэтому там достаточно много информации, уже давно мы публикуем эти ролики. Поэтому стандартные варианты — надо искать Владимир Савенок и «Личный капитал». По этим ссылкам можно найти на YouTube, Facebook, Instagram и прямые сайты.

[1:12:26] Никита Маклахов: Отлично, Владимир. Тогда мы на этом будем прощаться. Спасибо вам большое за интересную, насыщенную беседу.

[1:12:32] Владимир Савенок: Спасибо.

[1:12:26] Никита Маклахов: За интересной беседой час пролетел незаметно, и мне осталось только подвести итоги. Мы с Владимиром обсуждали все, что касается денег, и начали с его эксперимента «Миллион для дочери». Мой гость планирует накопить миллион долларов, откладывая по 100 долларов каждый месяц. Он пока не добрался до миллиона, но уже сколотил себе вполне внушительную сумму более 50 000 долларов. При этом ради чистоты эксперимента, Владимир не меняет инвестиционные стратегии даже сейчас, в период кризиса. Он говорит, что не поддаваться эмоциям — это самое важное, но в то же время и самое сложное. А тем, кто любит накручивать себя новостями, советует не углубляться в их чтение, а ограничиваться беглым ознакомлением с заголовками, чтобы просто быть в курсе ключевых событий. Всем тем счастливчикам, у кого сейчас есть много наличности, Владимир предлагает не суетиться и не совершать крупные покупки, а спокойно подождать. Как говорят в его финансовой среде: «Наличка — это король». Поэтому с большой вероятностью через какое-то время, когда появится какая-то ясность, можно будет инвестировать с большой выгодой для себя, чем сейчас. Далее мой гость сформулировал 5 ключевых принципов обращения с деньгами. Первый принцип: доходы должны быть больше расходов. Второй принцип: обязательно нужно контролировать и то, и другое. Третий принцип: ни в коем случае, нельзя класть все яйца в одну корзину, поэтому свой портфель нужно диверсифицировать, то есть вкладываться в разные финансовые инструменты. Четвертый принцип: эти инструменты должны быть простыми и понятными вам (никаких бинарных опционов). И, наконец, пятый заключительный принцип: минимум 10% от дохода желательно откладывать в резервный фонд. Напоследок, мы поговорили о том, где и как хранить свои сбережения. Владимир не разделяет бессмертные идеи по поводу сберегательных касс, вместо этого предлагает спрятать дома в сейфе запас денег ровно на один месяц, а все остальное хранить в персональной банковской ячейке, а еще лучше в ценных бумагах. Если боитесь рисковать, то купите надежные консервативные облигации, даже они в итоге принесут вам ощутимо больше, чем обычный банковский депозит. Друзья, спасибо, что дослушали до конца. Я искренне верю, что данный выпуск был заряжен на деньги. Поэтому, пожалуйста, поделитесь им с друзьями. А я вам желаю успехов, процветания и прочего финансового благополучия! До встречи.